INTRODUCTION

L’Agence de la

consommation en matière financière du Canada (ACFC) est un organisme du

gouvernement du Canada qui veille à ce que les entités financières sous

réglementation fédérale se conforment aux mesures de protection des

consommateurs. L’ACFC fait aussi la promotion de l’éducation financière et

sensibilise les consommateurs à l’égard de leurs droits et de leurs responsabilités.

L’ACFC a été établie en 2001 par le gouvernement fédéral afin de

surveiller de plus près les problèmes des consommateurs et de développer

l’éducation des consommateurs au secteur financier. Elle fournit des

renseignements et des ressources aux consommateurs, aux marchands et à

l’industrie, en plus de promouvoir la littéracie financière au Canada.

La Banque du

Canada est la banque centrale du pays. Son rôle principal consiste à favoriser

le bien-être économique et financier du Canada. Pour ce faire, elle dirige la

politique monétaire en vue de maintenir l’inflation faible et stable. Une autre

de ses principales fonctions consiste à promouvoir des systèmes financiers

sûrs, solides et efficaces au Canada et à l’étranger. Par ailleurs, la Banque

conçoit, émet et distribue les billets de banque du Canada et agit à titre

d’« agent financier » du gouvernement du Canada en assurant la

gestion de son Programme du service de la dette publique ainsi que de ses

réserves de devises.

Des prêts

hypothécaires d’une durée de plus de cinq ans (hypothèques à long terme) sont

offerts aux consommateurs canadiens. Toutefois, les taux d’emprunt sont très

bas par rapport à ceux des hypothèques d’une durée de cinq ans ou moins

(hypothèques à court terme). Seulement 2 % de l’ensemble des hypothèques

émises en 2018 étaient des prêts à taux fixe dont le terme était de plus

de cinq ans. Comme les taux d’intérêt ont atteint un niveau historiquement bas

pendant une longue période, les emprunteurs peuvent être exposés à des risques

financiers advenant une hausse des taux d’intérêt. Par exemple, certains

emprunteurs pourraient être soumis à un stress financier supplémentaire en

raison de versements hypothécaires plus élevés dus à l’augmentation des taux

d’intérêt (risque lié au taux d’intérêt). D’autres emprunteurs pourraient être

incapables d’obtenir un nouveau prêt hypothécaire visant à rembourser le

capital restant au moment du renouvellement (risque de refinancement). La

présente étude cherche à comprendre la connaissance des consommateurs à l’égard

des options hypothécaires offertes ainsi qu’à comprendre les facteurs liés aux

choix hypothécaires des consommateurs.

L’Agence de la

consommation en matière financière du Canada (ACFC), en collaboration avec la

Banque du Canada, a confié à Ipsos le mandat de mener une étude sur la

connaissance et l’intérêt des consommateurs canadiens en ce qui a trait aux

hypothèques à long terme. L’étude vise également à explorer le raisonnement des

consommateurs, leurs biais comportementaux et d’autres facteurs qui motivent

leur décision de contracter ou non une hypothèque à long terme.

Cette étude a été menée en deux étapes. La première étape comprenait

une recherche qualitative conçue pour entamer l’étude et pour déterminer

l’ampleur ainsi que l’étendue des connaissances, des idées fausses et des

occasions qui se rattachent aux décisions en matière hypothécaire. Les

résultats de la première étape font l’objet d’un document distinct. En se

fondant sur les connaissances acquises dans le cadre de la première étape, la

deuxième étape consistait en un sondage quantitatif visant à confirmer et à

préciser les résultats du volet qualitatif.

L’étude

quantitative s’appuie sur l’étude précédente afin de mieux comprendre les

facteurs pouvant avoir une incidence sur la décision des emprunteurs de choisir

une hypothèque à long terme. Les résultats d’un sondage omnibus mené par le

Bureau du Conseil privé en septembre 2018 suggèrent que les facteurs liés

à la demande peuvent expliquer en partie le faible taux d’emprunt lié à de

telles hypothèques. Par exemple, plus de la moitié de la population adulte canadienne

ne sait peut-être pas que des hypothèques à long terme sont offertes au pays.

Ce manque de connaissance est plus marqué chez les Canadiens moins scolarisés

et à plus faible revenu.

L’étude menée en septembre 2018 révélait que les facteurs motivant

la décision de contracter une hypothèque à long terme comprennent les

suivants :

En outre, l’étude montrait qu’il existe des facteurs qui peuvent

pousser les emprunteurs à éviter de choisir une hypothèque à long terme,

notamment les suivants :

-

refus de

s’engager à long terme (p. ex. insécurité d’emploi, possibilité de devoir

déménager dans quelques années, changement possible dans la situation

familiale, etc.);

-

perception selon

laquelle les taux d’intérêt des hypothèques à long terme sont beaucoup plus

élevés.

Très peu de participants mentionnaient les pénalités pour

remboursement anticipé comme facteur les incitant à contracter ou à éviter de

choisir une hypothèque à long terme. Aucun des participants n’indiquait que le

calcul de la pénalité à l’aide de la différence de taux d’intérêt ne s’applique

pas après cinq ans.

Le sondage

relativement court a produit une première série de résultats intéressants et

importants, même si certaines questions qui sont pertinentes d’un point de vue

politique demeuraient sans réponse. Par exemple, les consommateurs

connaissent-ils leur droit en matière de remboursement anticipé et les coûts

associés de différents produits? L’attitude des consommateurs à l’égard des

hypothèques à long terme varie-t-elle selon leur bien-être financier

(p. ex. l’endettement)? De combien le coût relatif d’une hypothèque à long

terme doit-il baisser pour susciter davantage d’intérêt?

La présente étude vise à se pencher sur ces questions.

Le volet

quantitatif a été réalisé au moyen d’un sondage en ligne. Le sondage a été mené

en anglais et en français, entre le 18 et le 30 juin 2019. Les

répondants du sondage ont été tirés d’une source d’échantillonnage d’un panel

d’Ipsos, d’où la nature non aléatoire de l’échantillonnage. Les panels en ligne

sont considérés comme des échantillonnages non aléatoires, car les répondants

ont été prérecrutés pour participer à l’étude et, par conséquent, ils n’ont pas

été choisis au hasard dans toute la population canadienne. Étant donné la

nature non probabiliste de l’étude, l’échantillonnage présente une limite

connue : les résultats ne peuvent pas être extrapolés au reste de la

population canadienne. Toutefois, les sondages auprès de panels en ligne

semblables à celui qui a été mené sont régulièrement utilisés dans le domaine

de l’opinion publique et celui des études de marché. Ils fournissent également

des renseignements utiles sur les préférences de la population canadienne, car

les échantillonnages sont conçus pour être représentatifs de la population d’un

point de vue régional, démographique et socioéconomique. De plus, la grande

taille de l’échantillonnage sur lequel se fonde le sondage en question (plus de

n = 2 500 par échantillonnage) assure la grande fiabilité des

renseignements. Pour ces raisons, les termes « consommateurs » et

« répondants » sont utilisés de façon interchangeable pour exposer

les résultats tout au long du rapport.

Le sondage a

été mené à l’aide de deux échantillonnages distincts. L’échantillonnage 1

se rapporte au

public cible

et comprend les Canadiens qui sont

actuellement propriétaires d’une résidence avec hypothèque ou ceux qui sont

susceptibles d’acheter une résidence en contractant une hypothèque dans les

cinq prochaines années. Ce groupe a une plus grande disposition que la

population générale à avoir déjà pris ou à prendre des décisions en matière

d’emprunt.

L’échantillonnage 2

représente la

population générale

, qui comprend naturellement quelques points

en commun avec le type de personnes représentées dans

l’échantillonnage 1 : un sous-ensemble de propriétaires avec

hypothèque ou de personnes susceptibles d’acheter une résidence à l’avenir. Cependant,

les deux échantillonnages sont mutuellement exclusifs; aucun répondant

n’appartient aux deux.

Un total de

n = 5 036 Canadiens de 18 ans et plus ont été sondés, dont

environ la moitié fait partie du public cible (n = 2 511) et

l’autre, de la population générale (n = 2 525). Les quotas du

public cible ont été établis par région (les dix provinces, les personnes

vivant dans les territoires ont été exclues) en fonction du recensement de 2016

et ont été atteints. Par conséquent, aucune pondération n’a été appliquée.

Le sexe et l’âge n’ont pas

été pondérés, car l’échantillonnage n’était pas destiné à représenter la

population générale et les chiffres se rapportant à la composition

démographique de ce public ne sont pas disponibles.

Tableau

1

: Composition de

l’échantillonnage du public cible

|

|

Taille de l’échantillonnage

non pondéré

|

Proportions de

l’échantillonnage

|

|

Canada

|

2

511

|

100

%

|

|

Région

Région

|

|

|

|

Colombie-Britannique

|

334

|

13 %

|

|

Alberta

|

288

|

11 %

|

|

Manitoba/Saskatchewan

|

171

|

7 %

|

|

Ontario

|

941

|

38 %

|

|

Québec

|

604

|

24 %

|

|

Canada atlantique

|

173

|

7 %

|

|

Sexe

|

|

|

|

Hommes

|

1 156

|

46 %

|

|

Femmes

|

1 350

|

54 %

|

|

Autre/Je préfère ne pas répondre

|

5

|

< 1 %

|

|

Âge

|

|

|

|

18 à 24 ans

|

97

|

4 %

|

|

25 à 34 ans

|

607

|

24 %

|

|

35 à 44 ans

|

485

|

19 %

|

|

45 à 54 ans

|

430

|

17 %

|

|

55 à 64 ans

|

472

|

19 %

|

|

65 ans et plus

|

420

|

17 %

|

Les données

sur la population générale ont été pondérées selon la région, l’âge, le sexe et

le revenu du ménage afin de faire en sorte que la composition de l’échantillonnage

reflète celle de la population canadienne adulte, selon le recensement de 2016.

Les cibles relatives au revenu du ménage ont été calculées individuellement.

Les pourcentages représentent le nombre de personnes au Canada qui sont âgées

de 18 ans et plus et qui font partie d’un foyer ayant le revenu

correspondant. En outre, il a été décidé d’offrir aux répondants une option

« Je préfère ne pas répondre » pour la question sur le revenu du ménage.

Au total, 9 % de l’échantillonnage a choisi cette option. Comme le revenu

du ménage était une variable de pondération, les pourcentages cibles ont été

révisés pour permettre à ce 9 % de faire partie des données (les données

n’ont pas été imputées ou réattribuées à d’autres catégories de revenu).

Tableau

2

: Composition de

l’échantillonnage de la population générale

|

|

Taille de l’échantillonnage

non pondéré

|

Proportions de

l’échantillonnage

|

Taille de l’échantillonnage

pondéré

|

Proportions de

l’échantillonnage

|

|

Canada Canada

|

2

525

|

100

%

|

2

525

|

100

%

|

|

Région

|

|

|

|

|

|

Colombie-Britannique

|

336

|

13 %

|

283

|

14 %

|

|

Alberta

|

280

|

11 %

|

343

|

11 %

|

|

Prairies

(Sask./Man.)

|

165

|

7 %

|

165

|

7 %

|

|

Ontario

|

968

|

38 %

|

970

|

38 %

|

|

Québec

|

610

|

24 %

|

593

|

24 %

|

|

Canada

atlantique

|

166

|

7 %

|

172

|

7 %

|

|

Sexe

|

|

|

|

|

|

Homme

|

1 204

|

48 %

|

1 237

|

49 %

|

|

Femme

|

1 302

|

52 %

|

1 237

|

49 %

|

|

Autre/Je préfère ne pas répondre

|

19

|

< 1 %

|

50

|

1 %

|

|

Âge

|

|

|

|

|

|

18 à 24 ans

|

179

|

7 %

|

286

|

11 %

|

|

25 à 34 ans

|

482

|

19 %

|

425

|

17 %

|

|

35 à 44 ans

|

446

|

18 %

|

412

|

16 %

|

|

45 à 54 ans

|

416

|

17 %

|

461

|

18 %

|

|

55 à 64 ans

|

492

|

19 %

|

450

|

18 %

|

|

65 ans et

plus

|

510

|

20 %

|

492

|

20 %

|

|

Revenu net du

ménage

|

|

|

|

|

|

Moins

de 20 000 $

|

227

|

9 %

|

138

|

6 %

|

|

De

20 000 $ à moins de 40 000 $

|

392

|

16 %

|

282

|

11 %

|

|

De

40 000 $ à moins de 60 000 $

|

478

|

19 %

|

332

|

13 %

|

|

De

60 000 $ à moins de 80 000 $

|

380

|

15 %

|

320

|

13 %

|

|

De

80 000 $ à moins de 100 000 $

|

338

|

13 %

|

276

|

11 %

|

|

De

100 000 $ à moins de 150 000 $

|

346

|

14 %

|

680

|

27 %

|

|

150 000 $

et plus

|

138

|

5 %

|

270

|

11 %

|

|

Je

préfère ne pas répondre

|

226

|

9 %

|

227

|

9 %

|

Comme les échantillonnages du public cible et de la population

générale sont formés de répondants qui s’étaient initialement inscrits pour

faire partie du panel, il n’est pas possible de calculer la marge d’erreur. Par

conséquent, dans tout le rapport, les statistiques descriptives ont été

rapportées et des tests de signification ont été effectués pour établir

l’étendue de la relation entre les variables. La durée du sondage était de

14,2 minutes en moyenne, avec une médiane de 10 minutes. Il

comprenait une série de questions fermées et de questions ouvertes et explorait

ce qui suit :

-

la connaissance de la

terminologie du domaine hypothécaire;

-

la sensibilisation et

la connaissance à l’égard des hypothèques à long terme;

-

le niveau d’intérêt

envers les hypothèques à long terme sans tenir compte de taux d’intérêt précis;

-

la probabilité de

contracter une hypothèque à long terme compte tenu de scénarios de taux

d’intérêt en particulier;

-

les attitudes à

l’égard de facteurs qui ont influencé l’intérêt envers les hypothèques à long

terme (à la lumière des résultats du volet qualitatif et du sondage omnibus

mené par le Bureau du Conseil privé en 2018);

-

l’influence de la

communication de renseignements supplémentaires au sujet des options

hypothécaires et de leurs caractéristiques, ce que les répondants ne

connaissaient peut-être pas avant de répondre au sondage sur la probabilité de

contracter une hypothèque à long terme.

Le sondage comportait également un

exercice conjoint conçu pour estimer la probabilité qu’un consommateur

choisisse une hypothèque à long terme plutôt qu’une hypothèque à court terme, à

taux d’intérêt fixe ou à taux variable. L’analyse conjointe est une technique

statistique visant à déterminer quelle combinaison regroupant un nombre limité

de caractéristiques influence le plus le choix ou la décision des répondants. Dans

ce cas, les caractéristiques à évaluer étaient le taux variable par rapport au

taux fixe, la durée du terme hypothécaire (p. ex. cinq ans ou dix ans) et

le taux d’intérêt auquel chaque option était offerte. Même si tous les

scénarios ont été évalués, l’objectif principal était de comprendre les

caractéristiques qui influencent le plus le choix d’une hypothèque de dix ans à

taux fixe.

Dans le cadre de l’exercice, les

répondants devaient imaginer un scénario dans lequel ils devaient emprunter

300 000 $ (capital initial) selon les conditions suivantes :

-

Le

prêt doit être remboursé en 25 ans. Vous devrez donc renégocier un

nouveau contrat dans cinq ans (si vous choisissez une hypothèque de cinq ans à

taux variable ou fixe) ou dans dix ans (si vous choisissez une hypothèque à

taux fixe de dix ans).

-

Vous

savez que vous êtes admissible à l’une ou l’autre de ces options.

Chaque répondant a regardé quatre écrans, chacun montrant un

ensemble de choix (quatre ensembles de choix au total par répondant). Chaque

ensemble de choix comprenait trois options : une hypothèque de cinq ans à

taux variable, une hypothèque de cinq ans à taux fixe et une hypothèque de dix

ans à différents taux d’intérêt. Le répondant devait choisir une des options.

Les réponses « Aucune » et « Je ne sais pas » n’étaient pas

permises. Les ensembles de choix ont été conçus à l’aide de taux d’intérêt

allant de 4 % à 6,75 % selon les modalités suivantes :

-

L’hypothèque

de cinq ans à taux variable était toujours offerte à un taux d’intérêt de

4 %;

-

Le

taux d’intérêt de l’hypothèque de cinq ans à taux fixe ne pouvait pas être

inférieur au taux variable (4 %);

-

Le

taux d’intérêt de l’hypothèque de dix ans à taux fixe était supérieur d’au

moins 0,25 % à celui de l’hypothèque de cinq ans à taux fixe.

Les résultats

de l’analyse conjointe déterminent le pourcentage des répondants qui choisiront

l’hypothèque de dix ans à taux fixe plutôt qu’une hypothèque de cinq ans à taux

fixe ou qu’une hypothèque de cinq ans à taux variable lorsqu’on leur offre des

taux d’intérêt précis. Même si les répondants ont examiné seulement quatre

scénarios, ces derniers ont été conçus et présentés en alternance de façon à ce

que la probabilité de choisir l’option au taux d’intérêt sur dix ans puisse

être modélisée selon les différences de taux d’intérêt utilisées dans le

sondage et les autres, s’ils se situent entre les taux d’intérêt les plus bas

et les plus élevés.

Afin de connaître l’incidence

possible de la communication de renseignements supplémentaires sur les options

à taux variable et fixe pouvant influencer leur choix, des répondants de chaque

groupe d’échantillonnage, public cible et population générale, ont été répartis

aléatoirement dans l’un des trois sous-groupes suivants :

Groupe 1 :

les répondants n’ont pas reçu de renseignements supplémentaires au sujet de

chaque option. On appelle ce groupe

non informé

ou groupe témoin;

Groupe 2 :

les répondants ont reçu de renseignements supplémentaires limités. On appelle

ce groupe

partiellement informé

;

Groupe 3 : les répondants

ont reçu plus de renseignements. On appelle ce groupe

pleinement informé

.

Les renseignements communiqués aux

répondants, en tout ou en partie, figurent dans le tableau ci-dessous.

Tableau

3

: Renseignements communiqués

|

|

Taux variable sur cinq ans

|

Taux fixe sur cinq ans

|

Taux fixe sur dix ans

|

|

[Groupe 2,

Groupe 3] Le taux d’intérêt peut-il changer durant le terme?

|

Oui, mais vous pouvez passer à un taux fixe à tout

moment, sans pénalité.

|

Non

|

Non

|

|

[Groupe 2,

Groupe 3] Le montant de mes versements

changera-t-il

durant le terme?

|

Non

|

Non

|

Non

|

|

[Groupe 2,

Groupe 3] Puis-je connaître maintenant la somme qu’il restera à payer sur ma

maison à la fin du terme?

|

Non. Si les taux d’intérêt montent, une portion plus

importante de vos versements servira à payer les intérêts.

|

Oui

|

Oui

|

|

[Groupe 3]

Puis-je résilier mon contrat hypothécaire?

|

Oui, moyennant des frais de pénalité.

|

Oui, moyennant des frais de pénalité.

|

Oui, moyennant des frais de pénalité.

|

|

[Groupe 3] À

environ combien s’élèveraient les frais de pénalité si je résiliais mon

contrat hypothécaire après trois ans (pour vendre ma maison, par exemple)?

|

En cas de

hausse des taux d’intérêt de 1 %

|

3 600 $

|

4 000 $

|

4 400 $

|

|

En cas de baisse

des taux d’intérêt de 1 %

|

3 600 $

|

6 000 $

|

21 000 $

|

|

[Groupe 3] À

environ combien s’élèveraient les frais de pénalité si je résiliais mon

contrat hypothécaire après cinq ans?

Remarque :

Le calcul des frais de pénalité change

après cinq ans.

|

s. o.

|

s. o.

|

4 400 $

|

-

Tout au long du rapport,

les termes « public cible » et « propriétaires et personnes

susceptibles d’être propriétaires » sont utilisés de manière

interchangeable pour désigner les répondants au sondage.

-

Tous les résultats

présentés dans le rapport sont exprimés en pourcentage, à moins d’indication

contraire.

-

Dans certains cas, il

est possible que les pourcentages ne totalisent pas 100 % en raison du

facteur d’arrondissement ou si les répondants étaient autorisés à donner plus

d’une réponse.

-

Toujours en raison du

facteur d’arrondissement, il est possible que certains pourcentages ne

correspondent pas à ceux présentés dans les données totalisées (présentées dans

un document distinct).

-

En cas de variation

entre sous-groupes, seuls les écarts significatifs à un intervalle de confiance

de 95 %, indiquant une tendance et concernant un sous-groupe de

l’échantillonnage de plus de n = 30 sont mentionnés.

-

Les flèches qui

figurent dans le rapport indiquent des différences significatives au plan

statistique entre les résultats du public cible et ceux de la population

générale :

-

Une flèche verte vers le haut indique un pourcentage

nettement plus élevé au sein de la population désignée.

Une flèche verte vers le haut indique un pourcentage

nettement plus élevé au sein de la population désignée.

-

Une flèche rouge vers le bas indique un pourcentage

nettement plus bas au sein de la population désignée.

Une flèche rouge vers le bas indique un pourcentage

nettement plus bas au sein de la population désignée.

-

Le questionnaire du

sondage se trouve en annexe.

PRINCIPALES

CONSTATATIONS

De nombreux consommateurs ne

comprennent pas bien la terminologie du domaine hypothécaire (la moitié

des consommateurs ne sait pas très bien ce que signifie « terme d’un prêt

hypothécaire ») : ils en fournissent des descriptions inexactes ou

vagues ou répondent simplement qu’ils ne savent pas (51 % des répondants de

la population générale et 42 % de ceux du public cible). La « période

d’amortissement » est encore souvent plus mal comprise par la plupart des

répondants, qui la décrivent incorrectement. Même si la proportion de

répondants du public cible qui comprennent bien cette terminologie est beaucoup

plus grande que celle des répondants de la population générale, ce groupe représente

moins de la moitié des consommateurs. Seulement 26 % des répondants du

public cible et 18 % de ceux de la population générale répondent

correctement aux questions relatives à ces deux termes.

Moins de la moitié des consommateurs

(40 % des répondants de la population générale et 37 % de ceux du

public cible) affirment savoir que des hypothèques à long terme sont offertes

au Canada. Un quart seulement croit que des hypothèques de dix ans à taux fixe

sont offertes au Canada. Il en est ainsi dans le cas du public cible et de la

population générale.

Toutefois, comme mentionné

ci-dessus, de nombreux consommateurs ne comprennent pas bien la terminologie du

domaine hypothécaire. Par conséquent, la véritable connaissance des hypothèques

à long terme au Canada est probablement considérablement plus faible. Le

sondage révèle que seulement 7 % des répondants du public cible et

6 % de ceux de la population générale ont une bonne compréhension de la

terminologie en question (le « terme d’un prêt hypothécaire » et la

« période d’amortissement ») et indiquent que des hypothèques de dix

ans à taux fixe sont offertes au Canada. Au total, seulement 10 % des

répondants du public cible et 7 % de ceux de la population générale ont

une bonne compréhension de la terminologie relative au terme et à

l’amortissement et croient que tous les termes hypothécaires de plus de cinq

ans sont offerts au Canada. Il est à noter que les consommateurs (y compris

ceux qui ont une compréhension erronée ou vague de la terminologie du domaine

hypothécaire) qui croient que des hypothèques de dix ans à taux fixe ne sont

pas offertes sont plus nombreux que ceux qui indiquent en être incertains ou ne

pas le savoir. Conformément à une étude antérieure sur le sujet, la

connaissance est plus faible parmi les consommateurs moins scolarisés.

Dans plusieurs

cas, l’incompréhension relative au terme du prêt hypothécaire et aux

différences entre des hypothèques à long terme et à court terme crée un

obstacle à l’idée de contracter une hypothèque à long terme. Par exemple, une

vaste minorité de consommateurs (43 % des répondants du public cible et

40 % de ceux de la population générale) croient que « plus le terme

d’une hypothèque est long, plus la pénalité associée à la résiliation du

contrat est élevée ». C’est exact si le répondant se reporte au coût de

résiliation du contrat au cours des cinq premières années, mais inexact s’il se

réfère aux cinq années suivantes, ce qui est une importante caractéristique de

l’hypothèque de dix ans à taux fixe. Par ailleurs, près des trois quarts

(70 %) des répondants du public cible et de la population générale

affirment ne pas savoir si les règles relatives aux frais de pénalité changent

après cinq ans dans le cas d’une hypothèque à long terme, ce qui indique une

faible connaissance et un degré d’incertitude élevé parmi les Canadiens en ce

qui concerne les caractéristiques des hypothèques à long terme. Ces fausses

perceptions en ce qui concerne les coûts liés à la résiliation d’une hypothèque

à long terme et le manque de connaissances sur les modalités des frais de

pénalité sont accentués davantage chez près de la moitié des consommateurs

(44 % des répondants du public cible et 42 % de ceux de la population

générale), qui disent qu’ils auraient « peur de passer à côté d’une baisse

potentielle des taux d’intérêt s’[ils] étaient liés à une hypothèque d’une

durée de plus de cinq ans ». Il est possible qu’une meilleure compréhension

des changements dans les règles concernant les frais de pénalité après cinq ans

entraîne une plus grande ouverture à l’idée de contracter une hypothèque à long

terme. En fait, le sondage révèle que ceux qui savent que, pour les termes

hypothécaires de plus de cinq ans, les règles concernant les frais de pénalités

changent après cinq ans sont beaucoup plus susceptibles de contracter une

hypothèque à long terme.

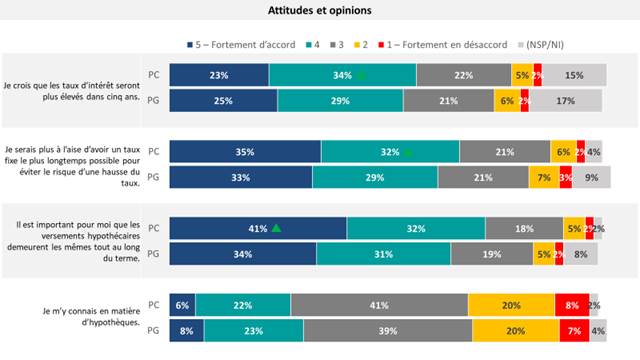

Le sondage

indique que les consommateurs ont deux fois plus tendance à dire qu’ils

opteraient pour une hypothèque à taux fixe plutôt que pour une hypothèque à

taux variable (46 % contre 19 % respectivement dans le cas du public

cible, et 42 % contre 16 % respectivement dans le cas de la

population générale). Fait intéressant, ces réponses ne varient pas en fonction

du fait que les répondants ont l’impression ou non d’être à une étape de leur

vie où une hypothèque à court terme ou à long terme leur conviendrait mieux.

Un pourcentage

raisonnablement important de consommateurs (29 % des répondants du public

cible et 41 % de ceux de la population générale) indique que lors de leur

prochain renouvellement hypothécaire ou s’ils achètent une résidence et

contractent une hypothèque, un terme hypothécaire de plus de cinq ans leur

conviendrait. Tel serait le cas compte tenu de leur situation et de leurs plans

personnels, et sans qu’un taux d’intérêt leur soit présenté. Même chez les

consommateurs qui ont une bonne compréhension de la terminologie du domaine

hypothécaire (« terme d’un prêt hypothécaire » et « période

d’amortissement »), jusqu’à 16 % des répondants du public cible et

31 % de ceux de la population générale affirment qu’un terme hypothécaire

de plus de cinq ans leur conviendrait compte tenu de leurs projets personnels.

Si nous considérons cette question comme un indicateur de préférence, il y a

alors un bassin raisonnablement important de consommateurs qui (toujours sans

comparer des taux d’intérêt) pencheraient vers les hypothèques à long terme.

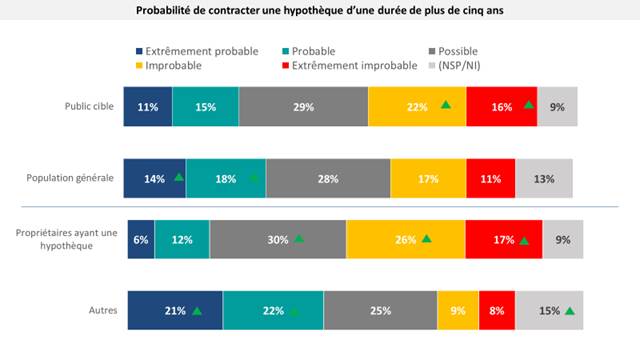

Un consommateur

sur dix (11 % des répondants du public cible et 14 % de ceux de la

population générale) indique qu’il est

extrêmement probable

qu’il

contracte une hypothèque à long terme la prochaine fois qu’il aura à renouveler

son hypothèque ou s’il achète une résidence. La probabilité est

considérablement plus faible chez les propriétaires avec hypothèque (6 %),

comparativement aux autres (21 %). Un plus grand nombre de consommateurs

indiquent qu’il est

probable

(et non

extrêmement probable

) qu’ils

contractent une hypothèque à long terme (15 % des répondants du public

cible et 18 % de ceux de la population générale).

Il existe une

corrélation entre les plans personnels et l’intérêt pour les hypothèques à long

terme. Soixante pour cent des répondants de la population générale indiquant

qu’un terme hypothécaire de plus de cinq ans convient à leurs plans personnels

(p. ex. nombre d’années qu’ils comptent posséder la résidence, etc.)

disent qu’il est

extrêmement probable

ou

probable

qu’ils

contractent une hypothèque à long terme, comparativement à seulement 12 %

de ceux qui ne croient pas être à une étape de leur vie où un terme supérieur à

cinq ans leur conviendrait.

Un exercice

conjoint a été réalisé afin de déterminer, de façon complémentaire, la

probabilité énoncée par les consommateurs de choisir une hypothèque à long

terme. Dans le cadre de l’exercice, les consommateurs devaient choisir l’une

des trois options suivantes : une hypothèque de cinq ans à taux variable,

une hypothèque de cinq ans à taux fixe et une hypothèque de dix ans à taux fixe

offerte à différents taux d’intérêt. Cet exercice visait à confirmer les

résultats du volet qualitatif selon lesquels les consommateurs sont avant tout

ouverts à l’idée de contracter une hypothèque à long terme si la différence de

taux d’intérêt entre l’option de cinq ans à taux fixe et l’option de dix ans à

taux fixe est de 1 % ou moins. De façon générale, les résultats sont les

mêmes dans les deux cas. Toutefois, le sondage a permis de constater une

importante baisse de la probabilité de choisir une hypothèque de dix ans à taux

fixe à une différence de taux d’intérêt plus faible comparativement à une

hypothèque de cinq ans à taux fixe : 0,75 % ou plus, plutôt qu’une

différence de 1 %. Dans le cadre de l’exercice de choix, la probabilité de

choisir l’option de dix ans à taux fixe affiche une nette baisse lorsque la

différence de taux d’intérêt est 0,75 % plus élevée comparativement à

l’option de cinq ans à taux fixe.

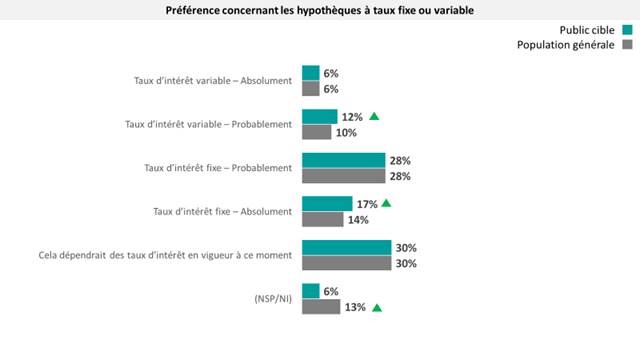

La part de

préférence pour l’hypothèque de dix ans à taux fixe est la plus grande dans le

scénario suivant : 4 % pour une hypothèque de cinq ans à taux

variable, 4 % pour une hypothèque de cinq ans à taux fixe et 4,25 %

pour une hypothèque de dix ans à taux fixe – 17 % chez les répondants

qui n’ont pas d’hypothèque et 9 % chez les titulaires d’hypothèque actuels

(cet exercice révèle systématiquement que les non-titulaires d’hypothèque sont

plus ouverts que les titulaires d’hypothèque à l’idée de contracter une

hypothèque de dix ans à taux fixe). Cette part de préférence baisse à seulement

8 % chez les non-titulaires d’hypothèque et à 3 % chez les titulaires

d’hypothèque, dans un scénario où les taux d’intérêt sont élevés (4 % pour

une hypothèque de cinq ans à taux variable, 5,5 % pour une hypothèque de

cinq ans à taux fixe et 6,5 % pour une hypothèque de dix ans à taux fixe).

En plus de

l’ampleur de la différence de taux d’intérêt entre les options d’hypothèque,

l’étude révèle que le revenu du ménage, le stress financier

et l’aversion pour le risque

influencent grandement le

choix d’une hypothèque à long terme. L’étude révèle que d’autres facteurs

secondaires influencent également ce choix. Il s’agit notamment de la

perception selon laquelle l’hypothèque à taux fixe entraîne une plus grande

régularité des versements que l’hypothèque à taux variable, du risque lié au

taux d’intérêt fixe (les répondants sont plus à l’aise avec un taux fixe le

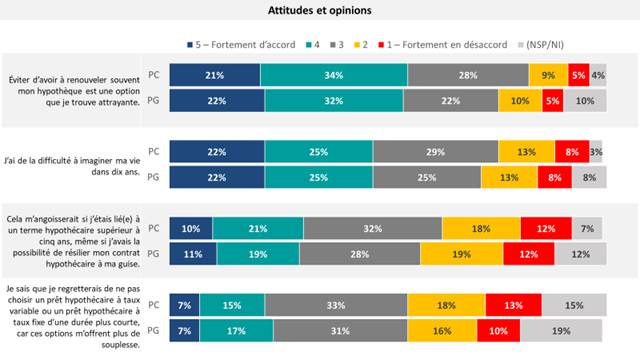

plus longtemps possible pour éviter le risque d’une hausse du taux) et de

l’intérêt d’éviter d’avoir à renouveler souvent l’hypothèque.

Une analyse de

régression des moindres carrés partiels de la probabilité de choisir une

hypothèque de dix ans à taux fixe plutôt qu’une hypothèque de cinq ans à taux

fixe ou variable démontre que les personnes à faible revenu et à revenu élevé

pourraient choisir l’hypothèque de dix ans, mais pour différentes raisons. Plus

précisément :

-

Les consommateurs

soumis à un stress financier pour qui il est plus important de réduire au

minimum le risque lié à la hausse des taux d’intérêt;

-

Les consommateurs à

revenu élevé qui sont prêts à tolérer le risque de perdre un avantage financier

potentiel parce qu’ils choisissent une hypothèque à court terme si les taux

d’intérêt diminuent au fil du temps.

Les

consommateurs soumis à un stress financier tendent à avoir un revenu familial plus

faible et croient que les hypothèques à taux fixe entraînent une plus grande

régularité des versements que les hypothèques à taux variable. Ils sont aussi

plus préoccupés que les autres par la hausse possible des taux d’intérêt (ils

sont plus à l’aise avec un taux fixe le plus longtemps possible pour éviter le

risque d’une hausse du taux) et ils souhaitent éviter d’avoir à renouveler

souvent leur hypothèque. Les consommateurs soumis à un stress financier modéré

et élevé sont plus jeunes, sont plus souvent des femmes et ne sont pas encore

propriétaires d’une résidence, mais aimeraient le devenir.

Comme ils sont

préoccupés par le risque lié à une hausse des taux d’intérêt, ces consommateurs

semblent être ceux auxquels les avantages des hypothèques à long terme

conviennent le mieux. Par exemple, avec ces hypothèques, les emprunteurs sont

moins souvent exposés au risque d’une forte hausse du taux d’intérêt au moment

du renouvellement. Cependant, il n’existe aucune donnée probante établissant

que les motivations sont ainsi tranchées. Être assuré de la régularité des

paiements à des fins budgétaires et éviter d’avoir à renouveler souvent

l’hypothèque ainsi que le stress qui en découle sont des attitudes que l’on observe

également chez les consommateurs qui accordent une plus grande importance à la

stabilité du taux d’intérêt garanti.

Par contre,

les consommateurs à revenu élevé qui sont prêts à tolérer un risque accru

semblent moins préoccupés par la perspective de prendre une mauvaise décision

en contractant une hypothèque de dix ans à taux fixe – le coût potentiel

de cette « erreur » en cas de baisse des taux d’intérêt ne semble pas

les inquiéter. Ces consommateurs ne se soucient pas tellement de la possibilité

de « gagner » de l’argent si les taux d’intérêt diminuent. Leur

approche à l’égard de l’hypothèque de dix ans à taux fixe en est une de type

« on le fait et on n’y pense plus », car ils font un choix en croyant

que les conséquences négatives seront négligeables ou peu préoccupantes. Si

l’on tient compte du montant relativement faible de l’hypothèque de l’exercice

pour certains répondants (par exemple, comparativement au prix du logement à

Toronto et à Vancouver), cette perspective pourrait être exagérée.

Tableau

4

: Tendances des facteurs

associés au choix d’une hypothèque de dix ans à taux fixe

|

Faible revenu, stress

financier élevé

|

Revenu élevé, faible stress

financier

|

|

Éviter

les risques liés aux taux d’intérêt

et

d’avoir à renouveler souvent l’hypothèque

|

«

On le fait et on n’y pense plus »

|

|

Aversion élevée pour le risque

|

Aversion modérée pour le risque

|

|

Moins scolarisés

|

Plus scolarisés

|

|

Ménage à faible revenu

|

Ménage à revenu élevé

|

|

Stress financier élevé

|

Faible stress financier

|

|

Le plan personnel est approprié pour un terme supérieur

à cinq ans

|

Le plan personnel est approprié pour un terme de dix

ans ou plus

|

|

Moins susceptible d’avoir une hypothèque en ce

moment (p. ex. les locataires)

|

Plus susceptible d’avoir une hypothèque

|

|

Plus à l’aise avec un taux fixe le plus longtemps possible

pour éviter le risque d’une hausse du taux

|

Pas peur de passer à côté d’une baisse potentielle

des taux d’intérêt si l’hypothèque est d’une durée de plus de cinq ans

|

|

Importance accordée à la régularité des versements

hypothécaires au cours du terme

|

Pas d’opinion tranchée sur la régularité des

versements hypothécaires

|

|

Éviter les tracas du renouvellement de l’hypothèque

est souvent attrayant

|

AUCUNE angoisse à l’idée d’être lié à un terme de

plus de cinq ans

|

L’étude

cherchait à déterminer la mesure dans laquelle la communication de renseignements

supplémentaires aux consommateurs influence la probabilité qu’ils choisissent

une hypothèque de dix ans à taux fixe (voir Tableau 3). Le sondage révèle

que cela ne fait aucune différence importante tant pour les répondants du

public cible que pour ceux de la population générale, peu importe le

renseignement fourni. Ainsi, les consommateurs ont plus tendance à s’en tenir

aux idées ou conceptions qu’ils ont déjà et/ou à accorder une importance

considérable à la différence de taux d’intérêt lors de la prise de décision

qu’à tenir compte de renseignements pouvant influencer positivement ou

négativement leur choix relatif à une hypothèque de dix ans à taux fixe.

CONSTATATIONS DÉTAILLÉES

Cette section

présente le niveau de sensibilisation et de connaissance à l’égard des

hypothèques à long terme au sein du public cible et de la population générale.

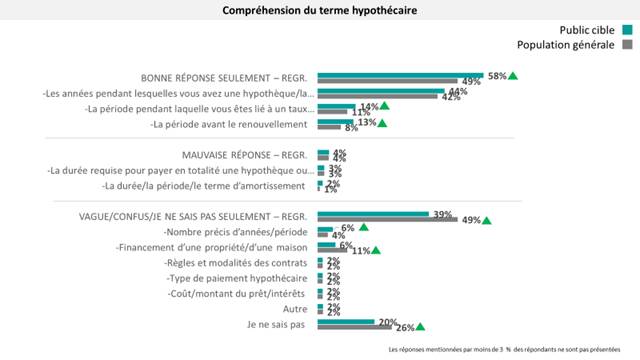

Afin d’évaluer

les connaissances de base du public cible et de la population générale, on a

demandé aux répondants d’expliquer ce que l’on entend par « terme du prêt

hypothécaire » et « période d’amortissement » dans le cadre de

questions ouvertes.

Les réponses

indiquent un important manque de connaissance relativement au terme du prêt

hypothécaire dans la population générale et le public cible. Seule la moitié

des répondants de la population générale (49 %) décrivent correctement le

« terme du prêt hypothécaire ». Les réponses exactes comprennent les

suivantes : « les années pendant lesquelles vous avez une

hypothèque/la période du contrat », « la période pendant laquelle

vous êtes lié à un taux hypothécaire » ou « la période avant le

renouvellement ». Les répondants du public cible s’y connaissent un peu

mieux : 58 % d’entre eux répondent correctement à la question. Fait à

noter, très peu de répondants proposent des réponses totalement erronées

(3 % de ceux du public cible et 2 % de ceux de la population

générale) – une part beaucoup plus importante de répondants (49 %

dans le cas de la population générale et 40 % dans le cas du public cible)

proposent un mélange de réponses exactes et inexactes, choisissent « Je ne

sais pas » ou donnent le plus souvent des réponses qu’on pourrait

qualifier « vagues » – notamment « nombre/terme précis » ou

« financement d’une propriété/d’une maison ».

En outre,

20 % des répondants du public cible disent ne pas savoir ce que signifie

« terme du prêt hypothécaire », ce qui indique des écarts potentiels

entre leur compréhension d’un terme de prêt hypothécaire, ce qui est offert au

Canada selon eux et leur connaissance du terme de leur propre prêt

hypothécaire.

Tableau

5

: Compréhension de « terme

du prêt hypothécaire »

Q7. Qu’entend-on par « terme du prêt

hypothécaire »? Base : Tous les répondants – Public cible

(n = 2 511); Population générale (n = 2 525)

Au sein du

public cible et de la population générale, les consommateurs plus scolarisés

(p. ex. diplôme universitaire) (portion supérieure des

50 %-60 %) et les ménages à revenu plus

élevé – 100 000 $ ou plus – (portion moyenne des

55 %-60 %) sont plus susceptibles de comprendre correctement ce

qu’est le terme d’un prêt hypothécaire. Au sein du public cible, la

connaissance est plus élevée chez les titulaires d’hypothèque à taux fixe

(63 %), les répondants soumis à un plus faible stress financier

(64 %) et les hommes comparativement aux femmes (60 % contre

56 %).

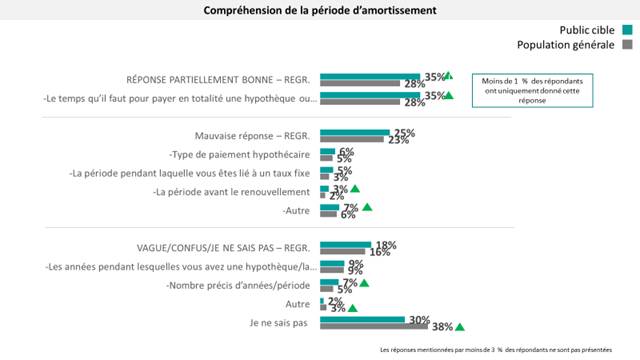

La

compréhension de l’amortissement au sein du public cible et de la population

générale est nettement plus faible que la compréhension du terme d’un prêt

hypothécaire. En fait, moins de 1 % des répondants indiquent correctement

qu’il s’agit de « la durée requise pour rembourser en totalité une

hypothèque ». Alors qu’environ le tiers (35 %) des répondants du public

cible et 28 % de ceux de la population générale définissent correctement

la « période d’amortissement » en affirmant qu’il s’agit de « la

durée requise pour payer en totalité une hypothèque ou un prêt », ces

répondants indiquent également quelque chose qui peut être qualifié

d’« erroné » ou de « vague ». Par conséquent, on peut

considérer que ces personnes fournissent des réponses partiellement exactes.

Presque autant

de répondants donnent des réponses qui peuvent être qualifiées de

« totalement erronées ». Un quart des répondants du public cible

(25 %) et 23 % de ceux de la population générale donnent des réponses

erronées, indiquant notamment qu’il s’agit du « type de paiement

hypothécaire » (6 %) et de « la période pendant laquelle vous

êtes lié à un taux fixe » (5 %), ce qui témoigne de la difficulté à

distinguer le terme d’un prêt hypothécaire de la période d’amortissement. Il

est important de noter que trois répondants sur dix (30 %) du public cible

et presque quatre sur dix (38 %) de la population générale ne savent pas

ce que signifie « période d’amortissement ».

Tableau

6

: Compréhension de

« période d’amortissement »

Q11. Qu’entend-on par « période

d’amortissement »?

Base : Tous les répondants –

Public cible (n = 2 511); Population générale

(n = 2 525)

Les données

probantes ci-dessus constituent un résultat important : les Canadiens ne

savent pas très bien ce que sont le « terme du prêt hypothécaire » et

la « période d’amortissement ». En effet, il existe une certaine

confusion entre les deux notions au sein du public cible et de la population

générale. Il s’agit d’un aspect important, car la décision de contracter une

hypothèque à long terme peut être fondée sur des prémisses erronées en raison

d’une mauvaise compréhension du terme d’un prêt hypothécaire et de la période

d’amortissement.

Afin

d’atténuer tout biais ou malentendu dans le sondage, les définitions suivantes

ont été fournies aux répondants à la suite de leurs réponses à ces questions

non dirigées vers la connaissance :

«

La durée d’un prêt hypothécaire correspond à

la période pendant laquelle le contrat hypothécaire est en vigueur. Cela

comprend toutes les modalités du contrat hypothécaire, y compris le taux

d’intérêt.

»

«

La période

d’amortissement est la durée globale requise pour rembourser la totalité du

prêt hypothécaire contracté pour une maison.

»

Seulement

quatre répondants sur dix du public cible indiquent que des termes

hypothécaires de plus de cinq ans sont offerts au Canada (37 %).

Toutefois, comme mentionné précédemment, de nombreux consommateurs ne

comprennent pas bien la terminologie du domaine hypothécaire. Par conséquent,

la véritable connaissance des hypothèques à long terme au Canada est

probablement beaucoup plus faible. Le sondage révèle que seulement 7 % des

répondants du public cible et 6 % de ceux de la population générale ont

une bonne compréhension de la terminologie en question (le « terme du prêt

hypothécaire » et la « période d’amortissement ») et indiquent

que des hypothèques de dix ans à taux fixe sont offertes au Canada. Au total,

seulement 10 % des répondants du public cible et 7 % de ceux de la

population générale ont une bonne compréhension de la terminologie relative au

terme et à l’amortissement et croient que des termes hypothécaires de plus de

cinq ans sont offerts au Canada.

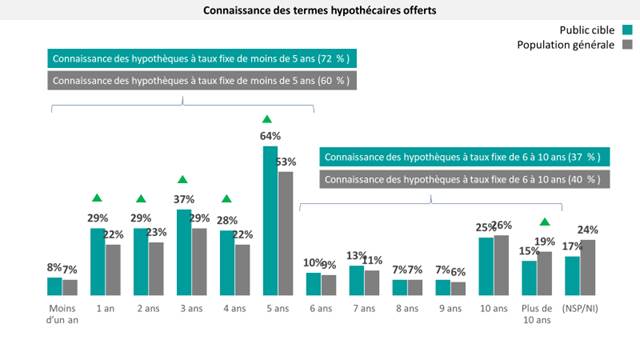

Les

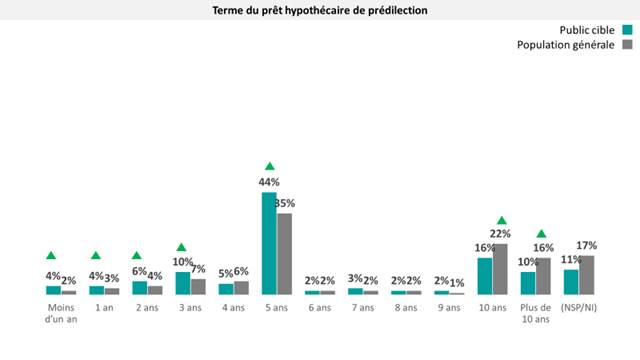

hypothèques de cinq ans sont celles que les Canadiens connaissent le plus.

Lorsqu’on leur demande d’indiquer les différents termes hypothécaires qui sont

offerts au Canada selon eux, plus de la moitié (64 %) des répondants du

public cible disent connaître l’hypothèque de cinq ans. Les termes de prêt

hypothécaire inférieurs à cinq ans sont beaucoup moins connus : le tiers

des répondants connaissent les termes de quatre ans (28 %), de trois ans

(37 %), de deux ans (29 %) et d’un an (29 %). La connaissance

des termes hypothécaires de plus de cinq ans est encore moins élevée. Un

répondant sur dix seulement connaît les hypothèques de six ans (10 %), de

sept ans (13 %), de huit ans (7 %) ou de neuf ans (7 %). La

connaissance de l’hypothèque de dix ans (25 %) et des termes hypothécaires

de plus de dix ans (15 %) est plus élevée. Elle demeure cependant faible :

75 % des répondants indiquent que l’hypothèque de dix ans n’est pas

offerte (58 %) ou ne pas savoir si elle est offerte (17 %).

La

connaissance des termes supérieurs à cinq ans par les répondants de la

population générale et par ceux du public cible est pratiquement la même

(40 % contre 37 %), alors que la connaissance des hypothèques de cinq

ans est plus faible chez les répondants de la population générale (53 %

contre 64 %). Entre le quart et le tiers des répondants de la population

générale connaissent les hypothèques de quatre ans (22 %), de trois ans

(29 %), de deux ans (23 %) et d’un an (22 %). Il s’avère que

26 % des répondants de la population générale connaissent l’hypothèque de

dix ans à taux fixe et que 19 % affirment savoir que des termes

hypothécaires de plus de dix ans sont offerts.

Tableau

7

: Connaissance de l’offre

d’hypothèques à long terme à taux fixe

Q8. À votre

connaissance, quels sont les termes proposés au Canada pour des hypothèques à

taux d’intérêt fixe? Base :

Tous les répondants – Public cible (n = 2 511); Population

générale (n = 2 525)

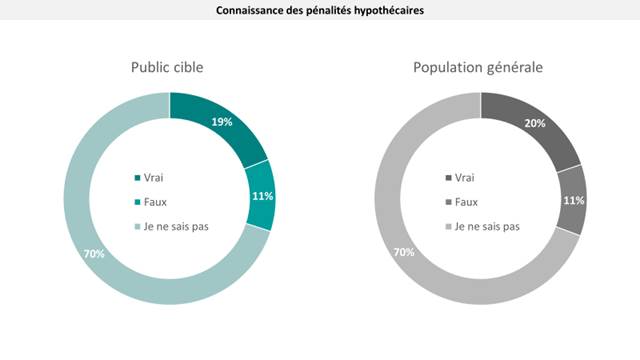

La

connaissance des pénalités relatives aux hypothèques de plus de cinq ans est

faible. En effet, seulement deux répondants sur dix du public cible et de la

population générale indiquent correctement que les règles concernant les frais

de pénalités changent après cinq ans. Quelque 70 % des répondants du public

cible et de la population générale affirment ne pas savoir si les règles

concernant les frais de pénalité changent après cinq ans dans le cas des

hypothèques à long terme, ce qui indique une faible connaissance des Canadiens

à l’égard des hypothèques à long terme et un degré d’incertitude élevé.

Tableau

8

:

Connaissance

des pénalités relatives aux hypothèques à long terme

Q13. Veuillez

répondre par vrai ou faux à l’énoncé suivant, en fonction de vos connaissances.

Si vous ne connaissez pas la réponse, veuillez choisir « Je ne sais

pas ». N’essayez pas de deviner. Pour les termes hypothécaires de plus de

cinq ans, les règles concernant les frais de pénalité changent après cinq ans.

Base : Tous

les répondants – Public cible (n = 2 511); Population

générale (n = 2 525)

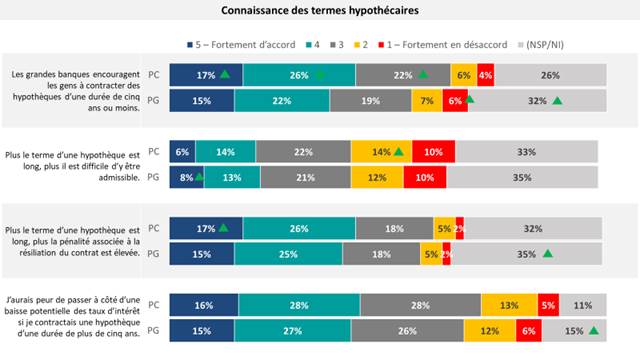

Lorsqu’on leur

pose une question portant directement sur les pénalités hypothécaires, une

vaste minorité de consommateurs croient que « plus le terme d’une

hypothèque est long, plus la pénalité associée à la résiliation du contrat est

élevée ». Un total de 43 % des répondants du public cible

sont

d’accord

avec cet énoncé et seulement 7 %

sont en désaccord

. Au

sein de la population générale, 39 % des répondants

sont d’accord

pour

dire que plus le terme d’une hypothèque est long, plus la pénalité associée à la

résiliation du contrat est élevée, alors que, comme les répondants du public

cible, 7 %

sont en désaccord

avec cette affirmation. Le tiers des

répondants du public cible et de la population générale disent ne pas le savoir

(32 % dans le cas du public cible, 35 % dans le cas de la population

générale). Cet élément joue donc un rôle important dans la prise de décision,

car la pénalité associée à la résiliation d’une hypothèque à long terme après

cinq ans est en fait souvent semblable à celle liée à la résiliation d’une

hypothèque de cinq ans.

Un examen plus

approfondi de la compréhension des termes hypothécaires par les consommateurs

confirme une fois de plus qu’ils connaissent peu les détails relatifs aux

hypothèques à long terme et que nombreux sont ceux qui comprennent mal

plusieurs détails. Cette situation pourrait créer un obstacle à l’idée de

contracter une hypothèque à long terme.

Près de la

moitié (44 %) des répondants du public cible

sont d’accord

pour

dire qu’ils « auraient peur de passer à côté d’une baisse potentielle des

taux d’intérêt s’[ils] contractaient une hypothèque d’une durée de plus de cinq

ans », alors que 18 %

sont en désaccord

pour le dire. Au sein

de la population générale, 41 % des répondants

sont d’accord

pour

dire qu’ils ont peur de passer à côté d’une baisse potentielle des taux

d’intérêt, alors que 17 % de ceux du public cible

sont en désaccord

avec l’affirmation.

Tableau

9

: Connaissance des termes

hypothécaires

Q16. D’après vos connaissances actuelles en

matière d’hypothèques, dans quelle mesure êtes-vous d’accord avec les énoncés

qui suivent? Base :

Tous les répondants – Public cible (n = 2 511); Population

générale (n = 2 525)

Près de la

moitié des répondants du public cible (42 %)

sont d’accord

(cote de

4 ou de 5) pour dire que « les grandes banques encouragent les gens à

contracter des hypothèques d’une durée de cinq ans ou moins », alors que

le quart (26 %) affirme ne pas le savoir. De même, 36 % des

répondants de la population générale

sont d’accord

pour dire que les

grandes banques encouragent les gens à contracter des hypothèques d’une durée

de cinq ans ou moins, alors que 14 %

sont en désaccord

et le tiers

(32 %) ne le sait pas.

Fait à noter,

deux répondants sur dix (21 %) du public cible

sont d’accord

pour

dire que « plus le terme d’une hypothèque est long, plus il est difficile

d’y être admissible ». Par ailleurs, le quart des répondants du public

cible (24 %)

sont en désaccord

avec cet énoncé et 33 % sont

incertains. De même, deux répondants sur dix (21 %) de la population

générale

sont d’accord

pour dire que plus le terme d’une hypothèque est

long, plus il est difficile d’y être admissible, alors que 22 %

sont en

désaccord

pour le dire. Tout comme dans le cas du public cible, le tiers

des répondants est incertain.

Il existe au

sein de la population des différences notables au chapitre de ces mesures liées

à la connaissance. Par exemple, les propriétaires avec hypothèque ont plus

tendance à être d’accord pour dire que les grandes banques encouragent les gens

à contracter des hypothèques d’une durée de cinq ans ou moins (45 % contre

36 % dans le cas de la population générale et 30 % des répondants

susceptibles d’acheter une résidence dans les cinq prochaines années). Les consommateurs

plus jeunes (répondants de moins de 45 ans du public cible et de la

population générale) ont plus tendance à être d’accord pour dire que plus le

terme d’une hypothèque est long, plus il est difficile d’y être admissible

(26 % contre 16 % des répondants de 45 ans et plus). Dans les

deux cas, et dans d’autres cas, les hommes ont plus tendance que les femmes à

être d’accord (47 % contre 38 % dans le cas de l’énoncé sur les

banques et 25 % contre 17 % dans le cas de l’énoncé à propos de

l’admissibilité).

Cette section

porte sur les sources de renseignements courantes utilisées par les répondants

du public cible et ceux de la population générale. Il sera utile de comprendre

où les consommateurs puisent leurs renseignements pour déterminer la meilleure

façon de les informer au sujet des hypothèques à long terme et de leur

transmettre des renseignements pertinents à propos des décisions d’emprunt.

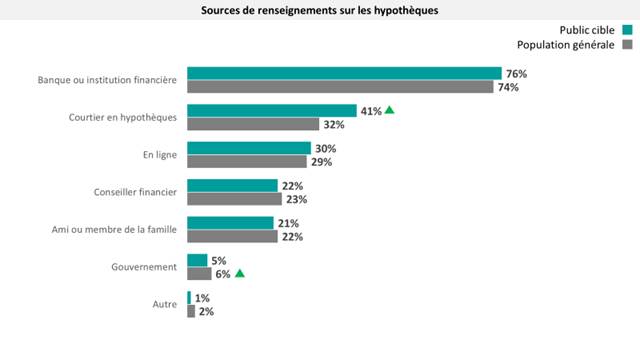

On a demandé à

tous les répondants vers quelles sources ils se tourneraient pour se renseigner

sur une nouvelle hypothèque ou sur le renouvellement d’une hypothèque

existante. Plus des trois quarts de ceux du public cible (76 %) indiquent

qu’ils se renseigneraient auprès de leur banque ou de leur institution

financière. Un peu moins de la moitié des répondants de ce groupe (41 %)

disent qu’ils se renseigneraient auprès d’un courtier hypothécaire, et le tiers

(30 %) ferait des recherches en ligne. Au sein de la population générale,

les trois quarts (74 %) des répondants se renseigneraient auprès de leur

banque ou de leur institution financière et le tiers, auprès de leur courtier

hypothécaire (32 %) ou en ligne (29 %).

Tableau

10

: Obtention d’information sur

les hypothèques

Q1. Si vous

souhaitiez contracter ou renouveler une hypothèque, auprès de quelle source

chercheriez-vous de l’information sur le sujet?

Base : Tous

les répondants – Public cible (n = 2 511); Population

générale (n = 2 525)

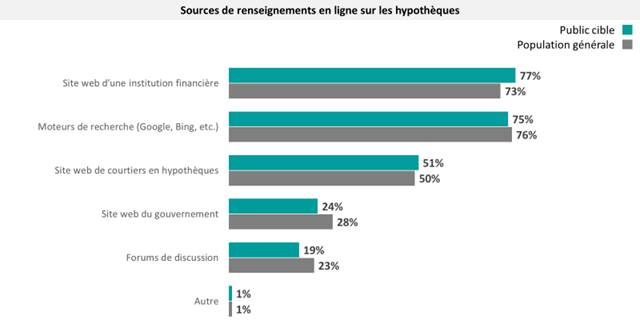

On a demandé à

ceux qui feraient des recherches en ligne quels sites ils consulteraient pour

obtenir de l’information. Plus des trois quarts des répondants du public cible

(77 %) indiquent qu’ils consulteraient le site Web de leur

institution financière et les trois quarts utiliseraient un moteur de recherche

comme Google ou Bing. Environ la moitié (51 %) des répondants

consulteraient le site Web de leur courtier hypothécaire. Environ trois quarts

des répondants de la population générale (76 %) utiliseraient un moteur de

recherche, alors que 73 % préféreraient consulter le site Web de leur

institution financière. Tout comme dans le cas du public cible, la moitié des

répondants de la population générale (50 %) consulteraient le site Web de

leur courtier hypothécaire pour se renseigner.

Tableau

11

: Obtention d’information sur

les hypothèques en ligne

Q2. Quels sites Web consulteriez-vous?

Base : Recherche d’information sur les hypothèques en ligne –

Public cible (n = 756); Population

générale (n = 713)

Il existe au

sein des groupes de population des différences notables en ce qui concerne la

façon de se renseigner au sujet des hypothèques. Les répondants du public cible

de 55 ans et plus ont plus tendance à communiquer avec leur banque ou leur

institution financière (83 % contre 76 % des 45 à 54 ans,

72 % des 35 à 44 ans, 68 % des 18 à 34 ans), tandis que les

répondants plus jeunes (18 à 34 ans) ont beaucoup plus tendance à se renseigner

auprès d’un conseiller financier (33 % contre 23 % des 35 à

44 ans, 18 % des 45 à 54 ans, 15 % des 55 ans et

plus), d’un ami ou d’un membre de la famille (34 % contre 22 % des 35

à 54 ans, 19 % des 45 à 54 ans, 11 % des 55 ans et

plus) ou auprès du gouvernement (9 % contre 5 % des 35 à 54 ans,

2 % des 45 à 54 ans, 2 % des 55 ans et plus). Au sein du

public cible, les hommes ont nettement plus tendance à se renseigner en ligne

(33 % contre 28 % des femmes), alors que les femmes ont beaucoup plus

tendance à consulter un ami ou un membre de la famille (23 % contre

19 % des hommes).

Au sein de la

population générale, les Canadiens de 55 ans et plus ont beaucoup plus

tendance à se renseigner auprès d’une banque ou d’une institution financière

(85 % contre 75 % des 45 à 54 ans, 70 %

des 35 à

54 ans, 63 % des 18 à 34 ans). Les répondants plus jeunes (18 à

34 ans) de la population générale ont plus tendance à se renseigner auprès

d’un ami ou d’un membre de la famille (37 % contre 25 % des 35 à

44 ans, 17 % des 45 à 54 ans, 11 % des 55 ans et

plus), tandis que les répondants de moins de 44 ans ont nettement plus

tendance à consulter un conseiller financier (30 % des 18 à 34 ans et

25 % des 35 à 44 ans contre 19 % des 45 à 54 ans et

18 % des 55 ans et plus). Les hommes de la population générale ont

plus tendance à se renseigner sur les hypothèques en ligne (33 % contre

24 % des femmes), alors que les femmes ont plus tendance à s’adresser à un

conseiller financier (26 % contre 20 % des hommes) ou à un ami ou un

membre de la famille (24 % contre 19 % des hommes).

Cette section

présente le profil financier des répondants, notamment le type et le terme de

leur hypothèque actuelle, le montant restant du prêt et l’amortissement ainsi

que le stress financier qu’ils vivent. Ces renseignements ont été recueillis

dans le cadre du sondage principalement pour comprendre dans quelle mesure ces

caractéristiques ont un effet sur les choix relatifs au terme d’une hypothèque.

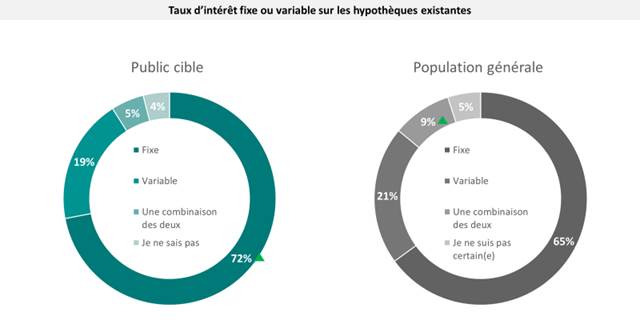

Parmi les titulaires d’hypothèque

actuels au sein du public cible, près des trois quarts (72 %) indiquent

avoir une hypothèque à taux d’intérêt fixe, tandis que deux répondants sur dix

(19 %) ont une hypothèque à taux d’intérêt variable. Une proportion

nettement plus petite de répondants (5 %) détient une hypothèque combinant

des taux d’intérêt fixe et variable. On observe des proportions semblables au

sein des propriétaires de la population générale : plus de six sur dix

(65 %) détiennent une hypothèque à taux fixe et deux sur dix (21 %),

une hypothèque à taux variable. Environ un répondant sur dix (9 %) de la

population générale dit détenir une hypothèque combinant des taux d’intérêt

fixe et variable.

Tableau

12

: Emprunt d’hypothèques à taux

d’intérêt fixe et variable

Q3. L’hypothèque que vous

avez contractée pour votre maison est-elle associée à un taux d’intérêt fixe ou

variable?

Base : Titulaires

d’hypothèque – Public cible (n = 2 088); Population

générale (n = 892)

Au sein du public cible, les

répondants plus âgés (55 ans et plus) sont nettement plus susceptibles

d’avoir une hypothèque à taux fixe (76 % contre 71 % des 35 à

44 ans, 68 % des 45 à 54 ans, 68 % des 18 à 34 ans),

alors que les répondants plus jeunes (18 à 34 ans) sont beaucoup plus

susceptibles d’avoir une hypothèque combinant des taux d’intérêt fixe et

variable (8 % contre 6 % des 45 à 54 ans, 4 % des 35 à

44 ans, 4 % des 55 ans et plus). Les répondants du groupe cible

qui habitent à Toronto ou à Vancouver, où le marché de l’habitation est en

effervescence, sont plus susceptibles d’avoir une hypothèque à taux variable

(29 % contre 17 % des répondants habitant à d’autres endroits). Au

sein de la population générale, les répondants plus âgés (55 ans et plus)

sont beaucoup plus susceptibles d’avoir une hypothèque à taux fixe (74 %

contre 63 % des 45 à 54 ans et 59 % des 35 à 54 ans).

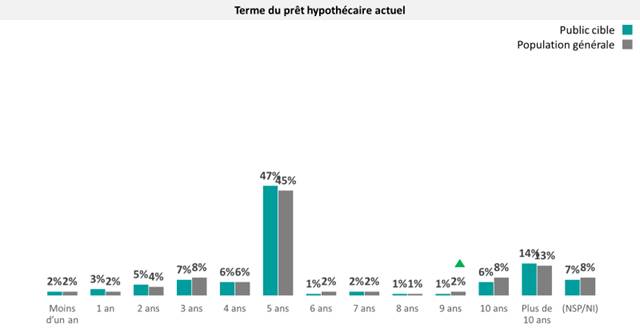

La moitié (47 %) des titulaires

d’hypothèque du public cible possède actuellement une hypothèque de cinq ans.

Un peu plus d’un sur dix (14 %) détient une hypothèque de plus de

dix ans, alors que 22 % des propriétaires du public cible ont une

hypothèque de quatre ans ou moins. Du côté de la population générale, moins de

la moitié des répondants (45 %) possèdent une hypothèque de cinq ans. Un

sur dix (13 %) détient une hypothèque de plus de 10 ans, alors que

21 % des propriétaires ont une hypothèque de quatre ans ou moins.

Il est important de noter que les

répondants qui disent détenir actuellement une hypothèque de plus de dix ans

(14 %) sont beaucoup plus nombreux que le pourcentage de 2 %

provenant des données précédemment recueillies (exclues de ce rapport)

. Cet écart peut s’expliquer par le

manque de compréhension entourant la signification du terme d’une hypothèque et

de la période d’amortissement. Comme mentionné, 43 % des répondants du

public cible offrent des réponses vagues ou erronées lorsqu’on leur demande de

définir le « terme du prêt hypothécaire », et la moitié (51 %)

des répondants de la population générale font de même. Par ailleurs, lorsqu’on

leur demande de définir « période d’amortissement », 25 % des

répondants du public cible fournissent une définition erronée, et 35 % donnent

une définition partiellement juste, mais entachée de réponses vagues, ce qui

témoigne de la grande confusion qui entoure la différence entre le terme d’un

prêt hypothécaire et la période d’amortissement. En outre, 20 % des

répondants du public cible disent ne pas savoir ce que signifie le « terme

du prêt hypothécaire », ce qui indique des écarts potentiels entre leur

compréhension du terme d’un prêt hypothécaire, ce qui est offert au Canada

selon eux et leur connaissance du terme de leur propre prêt hypothécaire.

Tableau

13

: Terme du prêt hypothécaire

actuel

Écran d’information avant

la question : La plupart des prêteurs proposent des termes [hypothécaires]

allant jusqu’à dix ans. Q9. Quel est le terme indiqué dans votre contrat

hypothécaire actuel, c’est-à-dire quelle en est la durée totale? Votre contrat

inclut le taux d’intérêt assorti à votre hypothèque de même que les détails

concernant le financement de votre demeure. Base : Public cible (n = 2 088);

Population générale (n = 892)

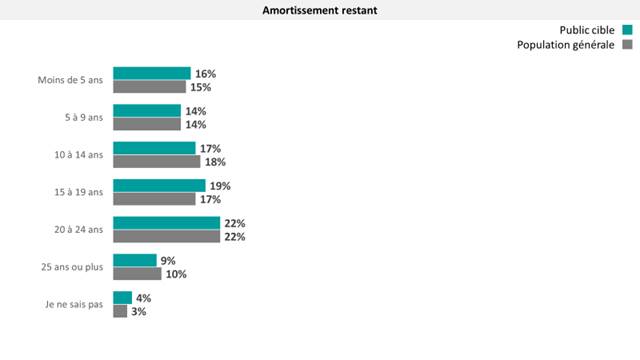

Lorsqu’on leur demande quelle est

leur période d’amortissement restante, les répondants du public cible ont plus

tendance à dire qu’il leur faudra de 15 à 19 ans ou de 20 à 24 ans

pour terminer de payer leur résidence (22 % et 19 % respectivement).

Ils sont presque aussi nombreux à dire qu’ils auront terminé de la payer d’ici

10 à 14 ans (17 %). Les résultats sont très semblables dans le cas

des propriétaires de la population générale.

Tableau

14

: Période d’amortissement

restante

Q12. Quelle est la période

d’amortissement restante de votre contrat hypothécaire actuel? En d’autres

mots, dans combien d’années aurez-vous terminé de payer votre résidence?

Base : Ayant une hypothèque – Public cible

(n = 2 088); Population générale (n = 892)

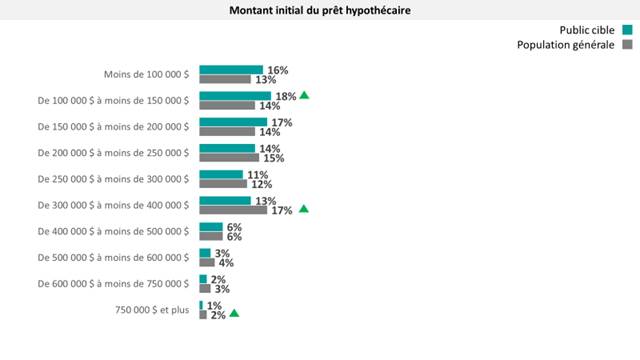

Au sein du

public cible, deux propriétaires sur dix (18 %) affirment que le montant

initial de leur prêt hypothécaire se situait entre 100 000 $ et moins

de 150 000 $ ou entre 150 000 $ et 200 000 $

(17 %). Une plus petite proportion des répondants (12 %) avait un

prêt hypothécaire d’une valeur initiale de 400 000 $ ou plus.

Lorsqu’on leur demande quel était le montant restant de leur prêt hypothécaire,

deux propriétaires du public cible sur dix disent qu’il se situait entre

50 000 $ et moins de 100 000 $ (20 %) ou entre

100 000 $ et moins de 150 000 $ (19 %).

Tableau

15

: Montant initial du prêt

hypothécaire

D5. Quel était le montant initial de votre

prêt hypothécaire? Autrement dit, quand vous avez acheté votre maison, quelle est

la somme que vous avez dû emprunter? Base : Ayant une hypothèque –

Public cible (n = 2 088); Population générale

(n = 892)

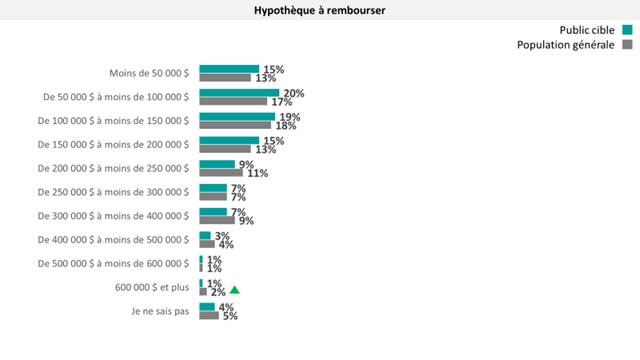

Tableau

16

: Hypothèque à rembourser

D6. Et quelle est la valeur approximative de

ce qui vous reste à payer sur votre hypothèque? Base : Ayant une

hypothèque – Public cible (n = 2 088); Population générale

(n = 892)

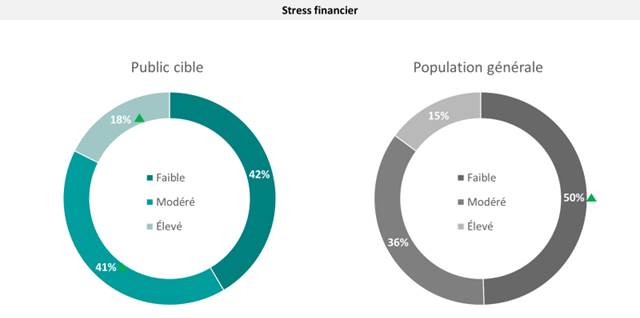

Afin de mieux

comprendre le stress financier que vivent les Canadiens et la façon dont les

facteurs de stress influencent le choix de l’hypothèque, notamment le choix du

terme du prêt hypothécaire, une variable de stress financier a été créée. Celle-ci

regroupe deux variables : l’une évalue dans quelle mesure les répondants

arrivent à payer toutes les dépenses mensuelles de leur foyer actuellement, et

l’autre mesure leur capacité de payer une dépense imprévue équivalant à un mois

de revenu. La cote médiane ou moyenne des répondants concernant l’ensemble des

variables (à l’exclusion des réponses « Je ne sais pas ») a ensuite

été divisée en trois catégories représentant un faible stress financier, un

stress financier modéré et un stress financier élevé.

Au sein du

public cible, la proportion est divisée également : 42 % des

répondants vivent un « faible stress financier » et 41 % des

répondants sont soumis à un « stress financier modéré ». Les

18 % restants sont soumis à un « stress financier élevé ». Par

contre, la moitié (50 %) des répondants de la population générale

appartient à la catégorie « faible stress financier », et 36 %

des répondants de la population générale appartiennent à la catégorie

« stress financier modéré ». Les 15 % restants sont soumis à un

« stress financier élevé ».

Tableau

17 : Stress financier

Variable du stress

financier. Base : Ceux qui ont répondu aux questions D2 et D3 :

Public cible (n = 2 216); Population générale

(n = 2 085).

On observe d’importantes différences

au sein de chaque groupe de répondants qui sont liées à leur niveau de stress

financier. Au sein du public cible, les propriétaires et les personnes

susceptibles de devenir propriétaires de moins de 45 ans ont nettement

plus tendance à vivre un stress financier modéré et élevé, et les femmes ont

plus tendance que les hommes à vivre un stress financier. Les répondants qui

sont

susceptibles

d’acheter une résidence

en contractant une hypothèque (23 % contre 17 % des propriétaires

actuels avec hypothèque) ont beaucoup plus tendance à être soumis à un stress

financier élevé.

Tableau

18

: Stress financier au sein du

public cible par caractéristique démographique

Variable du stress financier. Base : ceux

du public cible qui ont répondu aux questions D2 et D3

(n = 2 216)

De plus, le type d’hypothèque est

lié au niveau de stress financier. Les répondants du groupe cible qui ont une

hypothèque à taux fixe ou variable ont beaucoup plus tendance à vivre un faible

stress financier que ceux qui possèdent une hypothèque combinant des taux

d’intérêt fixe et variable (42 % de ceux ayant un taux fixe, 47 % de

ceux ayant un taux variable contre 31 % de ceux ayant une combinaison des

deux). Par ailleurs, les répondants du public cible dont l’hypothèque combine

des taux d’intérêt fixe et variable ont plus tendance à vivre à un stress

financier modéré (49 % de ceux ayant une combinaison des deux contre

41 % de ceux ayant un taux fixe et 38 % de ceux ayant un taux

variable).

Les tendances démographiques au sein

de la population générale sont les mêmes que celles observées au sein du public

cible (les plus jeunes, les femmes, les personnes voulant acheter une

résidence). Comme on peut s’y attendre, le revenu du ménage est également un

très bon indicateur de stress financier. Ceux dont le revenu est de

100 000 $ et plus ont plus tendance à subir un faible stress financier

(62 % contre 50 % de ceux gagnant de 60 000 $ à moins de

100 000 $, 35 % de ceux gagnant de 20 000 $ à moins de

60 000 $ et 14 % de ceux gagnant moins de 20 000 $) et

ceux dont le revenu est inférieur à 20 000 $ ont plus tendance à

vivre un stress financier élevé (52 % contre 22 % de ceux gagnant de

20 000 $ à moins de 60 000 $, 13 % de ceux gagnant de

60 000 $ à moins de 100 000 $ et 8 % de ceux gagnant

100 000 $ et plus).

Tableau

19

: Le stress financier au sein de

la population générale par caractéristique démographique/revenu familial

Base de la variable du stress financier

:

ceux de la population générale

qui ont répondu aux questions D2 et D3 (n = 2 085).

Les lettres en indice indiquent les

sous-groupes dont le pourcentage est nettement supérieur d’un point de vue

statistique.

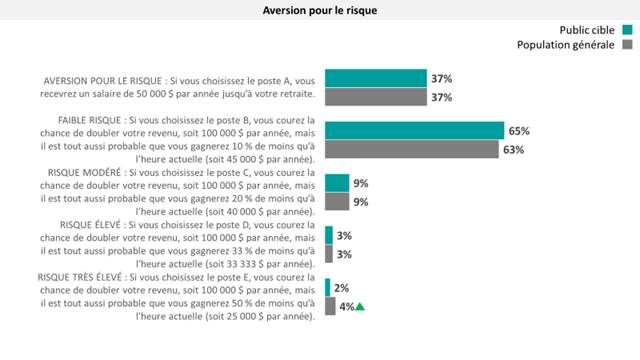

L’une des questions

du sondage servait à évaluer la propension des répondants à prendre des risques

. On leur a demandé s’ils étaient prêts à risquer de perdre une

partie de leur revenu s’ils avaient une chance égale de doubler celui-ci. La

question était structurée de façon à ce que la probabilité de doubler le revenu

ou de perdre une partie du revenu demeure constante et à ce que le montant du

revenu à risque augmente. Par conséquent, les répondants qui étaient plus

disposés à courir le risque de perdre une plus grande partie de leur revenu ont

été réputés être des preneurs de risques, tandis que ceux qui ont choisi un

salaire régulier et fixe ont été jugés prudents. On a demandé aux répondants

d’indiquer toutes les options qu’ils envisageraient certainement (plusieurs

réponses).

Au sein du

public cible, quatre répondants sur dix (37 %) soutiennent qu’ils

tiendraient certainement compte d’une description de poste fondée sur

l’aversion pour le risque, indiquant qu’ils choisiraient un salaire régulier

sans possibilité d’accroître leur revenu, mais également sans risquer de le

perdre. Une majorité de propriétaires et de personnes susceptibles de devenir

propriétaires (65 %) affirment qu’ils accorderaient assurément de

l’importance à la description de poste comportant un faible risque, mais qu’ils

seraient également prêts à doubler leur revenu tout en risquant de perdre une

petite partie (10 %) de leur salaire annuel. Seulement un répondant sur

dix (13 %) du public cible montre une propension à mettre son revenu à

risque (risque de 20 % ou plus) pour courir la chance de le doubler. Il

convient de noter que les pourcentages ne totalisent pas 100 %, car les

répondants pouvaient indiquer plus d’un poste qu’ils envisageraient

sérieusement.

Les résultats

sont semblables au sein de la population générale : quatre répondants sur

dix (37 %) ont une aversion pour le risque et six sur dix (63 %)

tolèrent un faible risque. Les répondants de la population générale ont

beaucoup plus tendance que ceux du public cible à prendre d’importants risques

(la possibilité de doubler le revenu ou d’en perdre 50 %). Cependant, un

très faible pourcentage des répondants des deux groupes sont disposés à courir

ce risque élevé (4 % des répondants de la population générale contre

2 % de ceux du public cible).

Tableau

20

: Estimation de l’aversion pour

le risque

Q18. Veuillez supposer que vous gagnez

actuellement 50 000 $ par année. Le mois prochain, vous serez muté(e)

et votre entreprise propose cinq postes à des employés comme vous. Le salaire

de ce nouvel emploi sera en vigueur dès votre premier jour de travail et il

restera le même jusqu’à votre départ à la retraite. Veuillez indiquer lequel ou

lesquels des postes suivants vous envisageriez sérieusement d’accepter.

Base : Tous les répondants – Public cible (n = 2 511);

Population générale (n = 2 525)

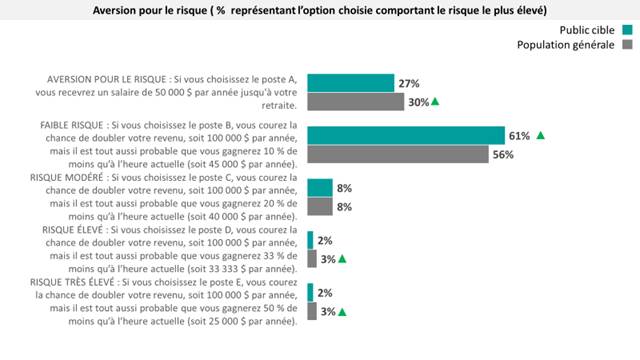

En prenant

connaissance des réponses à cette question, pour laquelle les répondants

pouvaient choisir plusieurs réponses, on observe quelques incohérences

potentielles (p. ex. choisir les postes B et D, mais pas le A ni le C ou

le E). Afin de prendre en compte toute conséquence possible de cette situation

sur l’utilisation de la variable dans le cadre de l’analyse approfondie

examinant l’incidence de l’aversion pour le risque sur le choix de

l’hypothèque, une nouvelle variable a été créée, recodant la variable d’un

choix multiple à un choix unique. Le choix unique reflète l’option la plus

risquée sélectionnée par le répondant. L’analyse tient compte à la fois de la

version à choix multiple et de celle à choix unique. Finalement, les deux

versions ont donné un résultat semblable.

Tableau

21

: Aversion pour le risque (%

représentant l’option comportant le risque le plus élevé)

Q18. Veuillez supposer que vous gagnez

actuellement 50 000 $ par année. Le mois prochain, vous serez muté(e)

et votre entreprise propose cinq postes à des employés comme vous. Le salaire

de ce nouvel emploi sera en vigueur dès votre premier jour de travail et il

restera le même jusqu’à votre départ à la retraite. Veuillez indiquer lequel ou

lesquels des postes suivants vous envisageriez sérieusement d’accepter. Les

répondants sont répartis selon l’option choisie qui comporte le risque le plus

élevé. Base : Tous les répondants – Public cible

(n = 2 511); Population générale (n = 2 525)